W zeszłym tygodniu fracht kontenerowy z Azji do Stanów Zjednoczonych i Europy osiągnął rekordowy poziom. Dla firm, które zbliżają się do szczytu sezonu odbudowy zapasów, koszty transportu nadal będą wysokie.

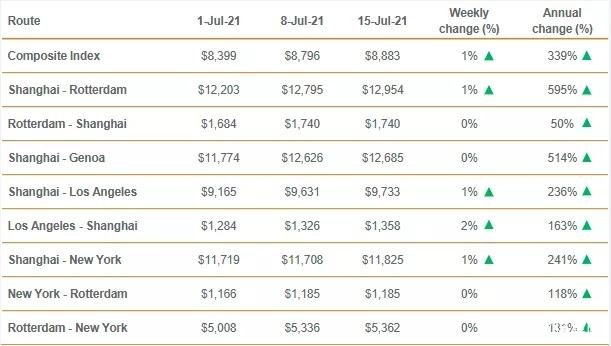

Według opublikowanego w czwartek indeksu Drewry World Container Index, stawka frachtowa spot za kontener 40-stopowy z Szanghaju do Los Angeles wzrosła do rekordowego poziomu 9733 USD, co stanowi wzrost o 1% w porównaniu z poprzednim tygodniem i o 236% w porównaniu z rokiem ubiegłym. Stawka frachtowa z Szanghaju do Rotterdamu wzrosła do 12 954 USD, co stanowi wzrost o 1% w porównaniu z poprzednim tygodniem i o 595% w porównaniu z rokiem ubiegłym. Indeks zbiorczy, odzwierciedlający osiem głównych szlaków handlowych, osiągnął poziom 8883 USD, co stanowi wzrost o 339% w porównaniu z rokiem ubiegłym.

Jedną z przyczyn napięć na rynku jest ciągły niedobór kontenerów z amerykańskimi towarami importowanymi na ruchliwej trasie transpacyficznej. Ładunki kontenerowe napływają do największej amerykańskiej morskiej bramy handlowej, przewożąc pięciokrotnie więcej kontenerów wypełnionych ładunkami eksportowymi.

W wywiadzie dla inwestorów, prezes i dyrektor generalny Haverty Furniture z siedzibą w Atlancie powiedział: „Dzisiaj zaległości w dostawach kontenerów, produktów, przesyłek itp. oraz wszystkich tych produktów zostały opóźnione. To bardzo poważna sprawa”. Powiedział to na spotkaniu z inwestorami w tym tygodniu.

Zapytany, jak długo potrwa problem z dostawami, Smith odpowiedział: „Mówi się, że problem z łańcuchem dostaw potrwa do przyszłego roku. Nie sądzę, żeby sytuacja poprawiła się w tym roku, może będzie lepiej. Musimy dopłacić za kontener i miejsce”.

W porcie nadal panuje tłok i sytuacja się pogarsza

Port w Los Angeles poinformował w środę, że całkowity wolumen importu kontenerów załadowanych w czerwcu wyniósł 467 763 TEU, podczas gdy wolumen eksportu spadł do 96 067 TEU – najniższego poziomu od 2005 roku. W porcie Long Beach import w zeszłym miesiącu wzrósł o 18,8% do 357 101 TEU, z czego eksport spadł o 0,5% do 116 947 TEU. Łączny import obu portów w zeszłym miesiącu wzrósł o 13,3% w porównaniu z tym samym miesiącem w 2019 roku.

Jednocześnie, według urzędników monitorujących ruch w porcie, w środę wieczorem liczba zakotwiczonych kontenerowców oczekujących na rozładunek w Long Beach w Los Angeles wynosiła 18. To wąskie gardło istnieje od końca ubiegłego roku, a szczyt liczby około 40 statków nastąpił na początku lutego.

Gene Seroka, dyrektor wykonawczy Portu Los Angeles, powiedział na konferencji prasowej, że popyt na produkty konsumenckie prawdopodobnie utrzyma się na stabilnym poziomie do końca roku. Seroka powiedział: „Jesienna moda, artykuły szkolne i produkty na Halloween docierają do naszych portów, a niektórzy detaliści wysłali produkty świąteczne na koniec roku przed terminem”. „Wszystko wskazuje na mocną drugą połowę roku”.

Mario Cordero, dyrektor wykonawczy Long Beach, powiedział, że chociaż port spodziewa się, że handel elektroniczny będzie promował transport towarowy do końca 2021 roku, wolumen przewozów może osiągnąć swój szczyt. Cordero dodał: „W miarę jak gospodarka się otwiera, a usługi stają się coraz bardziej rozbudowane, czerwiec pokazuje, że popyt konsumentów na towary będzie się stopniowo stabilizował”.

Przegląd rynku międzynarodowego w pierwszej połowie roku można w skrócie podsumować następująco:

1. Znaczny wzrost zapotrzebowania na transport

Według raportu Clarkson za drugi kwartał, tempo wzrostu globalnego wolumenu transportu kontenerowego w 2021 r. wyniesie ok. 6,0%, a prognozy wskazują na 206 mln TEU!

2. Tempo wprowadzania na rynek nowych statków pozostało stabilne, a statki wielkogabarytowe nadal się rozwijały.

Według statystyk Clarksona, na dzień 1 maja liczba światowych statków kontenerowych wynosiła 5426, czyli 24,24 mln TEU.

3. Czynsze za flotę nadal rosną

Popyt na leasing statków stale rośnie, a niektórzy właściciele ładunków również uczestniczą w leasingu. Poziom czynszów rynkowych systematycznie wzrastał i osiągnął wysoki poziom w ciągu roku.

Oczekuje się, że w drugiej połowie roku rynek międzynarodowy będzie charakteryzował się następującymi cechami:

1. Ożywienie gospodarcze stymuluje wzrost popytu na transport morski. Według prognozy Clarkson, globalny popyt na transport kontenerowy wzrośnie o 6,1% rok do roku w 2021 roku.

2. Skala możliwości transportowych stale rośnie.

3. W kontekście dalszego oddziaływania epidemii w 2021 r. efektywność operacyjna światowego rynku żeglugowego ulegnie znacznemu obniżeniu.

4. Koncentracja przemysłu jest generalnie stabilna.

Metoda działania sojuszu pozwoliła branży uniknąć rywalizacji o udział w rynku poprzez ostrą konkurencję cenową i utrzymała stabilność rynku w trakcie epidemii.

Perspektywy dla rynku chińskiego w drugiej połowie roku:

1. Oczekuje się, że popyt na transport będzie się nadal poprawiał.

2. Wahania stawek frachtowych mogą się nasilić. Epidemia nadal wpływa na rynek żeglugowy, system łańcucha dostaw jest zakłócony, efektywność operacji portowych jest znacznie ograniczona, a podaż zdolności przewozowych jest ograniczona.

Trasy północnoamerykańskie

Z powodu słabej reakcji, liczba potwierdzonych przypadków i zgonów spowodowanych nowym koronawirusem w Stanach Zjednoczonych zajmuje pierwsze miejsce na świecie. Chociaż Stany Zjednoczone zainwestowały ogromne środki w utrzymanie dobrobytu rynku kapitałowego, nie mogą ukryć powolnego ożywienia realnej gospodarki. Rzeczywista liczba bezrobotnych znacznie przewyższa liczbę osób sprzed epidemii. W przyszłości gospodarka USA ma większe szanse na wyjście z kryzysu finansowego.

Ponadto, utrzymujące się napięcia handlowe między Chinami a Stanami Zjednoczonymi mogą mieć większy wpływ na chińsko-amerykańską wymianę handlową. Stany Zjednoczone wypłaciły obecnie znaczną liczbę zasiłków dla bezrobotnych, co w krótkim okresie pobudziło znaczny popyt. Oczekuje się, że popyt Chin na konsolidację eksportu do Stanów Zjednoczonych utrzyma się na wysokim poziomie przez pewien czas, ale sytuacja jest bardziej niepewna.

Według statystyk Alphaliner, wśród nowych statków, których dostawa planowana jest na 2021 rok, znajduje się 19 statków o pojemności 10 000–15 199 TEU i 227 000 TEU, co stanowi wzrost o 168,0% w porównaniu z rokiem poprzednim. Epidemia spowodowała niedobór siły roboczej, znaczne obniżenie wydajności operacyjnej portu, a duża liczba kontenerów utknęła w porcie.

Wraz ze wzrostem inwestycji w sprzęt kontenerowy i przywracaniem nowych mocy produkcyjnych, oczekuje się, że obecny niedobór pustych kontenerów i ograniczone moce przerobowe ustąpią. W drugiej połowie roku, jeśli epidemia w USA stopniowo się ustabilizuje, chiński eksport do USA powinien utrzymać się na stabilnym poziomie, ale pojawią się pewne trudności, jeśli będzie nadal gwałtownie rósł. Relacja podaży i popytu na trasach północnoamerykańskich powróci do równowagi, a rynkowe stawki frachtowe powinny powrócić z historycznych maksimów do normalnego poziomu.

Trasa Europa-ląd

W 2020 roku epidemia wybuchła w Europie wcześniej i trwała dłużej. Później, z powodu pojawienia się zmutowanego szczepu delta, europejska gospodarka została mocniej dotknięta.

Wchodząc w rok 2021, pomimo dalszego rozprzestrzeniania się epidemii w Europie, europejska gospodarka wykazała się dobrą odpornością. Wraz z bezprecedensowym unijnym planem odbudowy gospodarczej przyjętym przez region UE, odegrał on wspierającą rolę w odbudowie europejskiej gospodarki po skutkach epidemii. Ogólnie rzecz biorąc, wraz ze stopniowym spowolnieniem epidemii, popyt Chin na konsolidację europejskiego eksportu poprawia się, a relacja popytu i podaży na rynku jest stabilna.

Według prognozy Drewry'ego zapotrzebowanie na transport zachodni w północno-zachodniej Europie i Ameryce Północnej wyniesie około 10,414 mln TEU w 2021 r., co oznacza wzrost o 2,0% w ujęciu rok do roku, a tempo wzrostu zwiększy się o 6,8 punktu procentowego w porównaniu z rokiem 2020.

W wyniku epidemii ogólna wydajność transportu uległa znacznemu obniżeniu, część kontenerów utknęła w portach, a na rynku panowała ograniczona ilość przestrzeni ładunkowej.

Pod względem pojemności, ogólna pojemność rynku jest obecnie na wysokim poziomie. W czasie epidemii wzrost pojemności był stosunkowo powolny. Jednak nowa pojemność będzie dotyczyć głównie dużych statków, które będą inwestowane głównie na głównych szlakach, aby częściowo złagodzić niedobór pojemności. W dłuższej perspektywie, gdy rynek przewozów kontenerowych ożywi się po wpływie epidemii, rynek powróci do równowagi podaży i popytu.

Trasa Północ-Południe

W 2021 roku epidemia będzie nadal rozprzestrzeniać się na całym świecie. Kraje zainwestowały ogromne środki, aby podnieść ceny surowców, a ceny większości z nich wzrosły do poziomów sprzed wybuchu globalnego kryzysu finansowego w 2008 roku, częściowo łagodząc trudności krajów eksportujących surowce.

Ponieważ jednak większość krajów eksportujących zasoby to kraje rozwijające się, system publicznej opieki zdrowotnej jest słaby i brakuje szczepionek, które mogłyby powstrzymać epidemię. Epidemie w Brazylii, Rosji i innych krajach są szczególnie dotkliwe, a ogólna gospodarka została poważnie dotknięta. Jednocześnie, silna epidemia stymulowała popyt na artykuły pierwszej potrzeby i środki medyczne.

Według prognozy Clarksona w 2021 r. popyt na transport kontenerowy na trasach do Ameryki Łacińskiej, Afryki i Oceanii wzrośnie w ujęciu rok do roku odpowiednio o 7,1%, 5,4% i 3,7%, a dynamika wzrostu zwiększy się odpowiednio o 8,3, 7,1 i 3,5 punktu procentowego w porównaniu z rokiem 2020.

Ogólnie rzecz biorąc, zapotrzebowanie na transport na trasie północ-południe wzrośnie w 2021 r., a epidemia zmniejszyła efektywność systemu dostaw i ograniczyła podaż zdolności transportowych.

Rynek tras północ-południe jest wspierany przez popyt na transport w perspektywie krótkoterminowej, ale jeśli sytuacja epidemiologiczna w poszczególnych krajach nie zostanie skutecznie opanowana, wywrze to presję na trendy rynkowe w perspektywie długoterminowej.

Trasa do Japonii

Po rozpoczęciu 2021 roku epidemia w Japonii odbiła się i przekroczyła szczyt epidemii z 2020 roku, co umożliwiło zorganizowanie Igrzysk Olimpijskich w Tokio bez wstępu na stadion dla widzów. Ogromne środki zainwestowane w igrzyska olimpijskie mogą zostać poniesione w wyniku ogromnych strat.

Epidemia dodatkowo uderzyła w i tak słabą gospodarkę Japonii. Nałożyły się na nią coraz poważniejsze problemy strukturalne, takie jak starzenie się społeczeństwa i brak dynamiki wzrostu gospodarczego w kontekście wysokiego zadłużenia.

Popyt na transport na trasach eksportowych Chin do Japonii jest generalnie stabilny. Ponadto, firmy żeglugowe obsługujące trasy japońskie od wielu lat wypracowały stabilną strukturę biznesową, unikając agresywnej konkurencji o udział w rynku, a sytuacja rynkowa pozostaje stabilna.

Trasy w Azji

Kraje azjatyckie, w których epidemia jest dobrze kontrolowana, będą musiały zmierzyć się z coraz poważniejszą epidemią w 2021 r., a w takich krajach jak Indie epidemia wymknęła się spod kontroli z powodu zmutowanego szczepu delta.

Ponieważ kraje azjatyckie to głównie kraje rozwijające się, systemy opieki zdrowotnej i medycznej są słabe, a epidemia utrudnia handel, inwestycje i przepływ ludzi. To, czy epidemię uda się skutecznie opanować, będzie głównym czynnikiem decydującym o tym, czy gospodarka azjatycka będzie w stanie ustabilizować się i odbudować w przyszłości.

Według prognozy Clarksona, w 2021 roku popyt na transport wewnątrzregionalny w Azji wyniesie około 63,2 mln TEU, co oznacza wzrost o 6,4% rok do roku. Popyt na transport ustabilizował się i odbił, a podaż mocy przewozowych na szlakach żeglugowych będzie nieco ograniczona. Jednak epidemia może powodować większą niepewność co do przyszłego popytu na transport. Stawki frachtowe na rynku mogą podlegać większym wahaniom.

Czas publikacji: 17 lipca 2021 r.